Другие конференции и события

Что будет с белорусской экономикой — прогноз на 2019-2020

6 декабря состоялась конференция Capital Day, организованная компанией "Про бизнес" и Агентством стратегического и экономического развития. В рамках мероприятия выступил эксперт Дмитрий Крук с докладом о том, что ждать бизнесу от белорусской экономики сегодня, от чего зависят темпы ее роста и каковы прогнозы по развитию на 2019−2020 годы.

Читайте обзор от Про бизнес по итогам выступления.

Что происходит сейчас — big picture

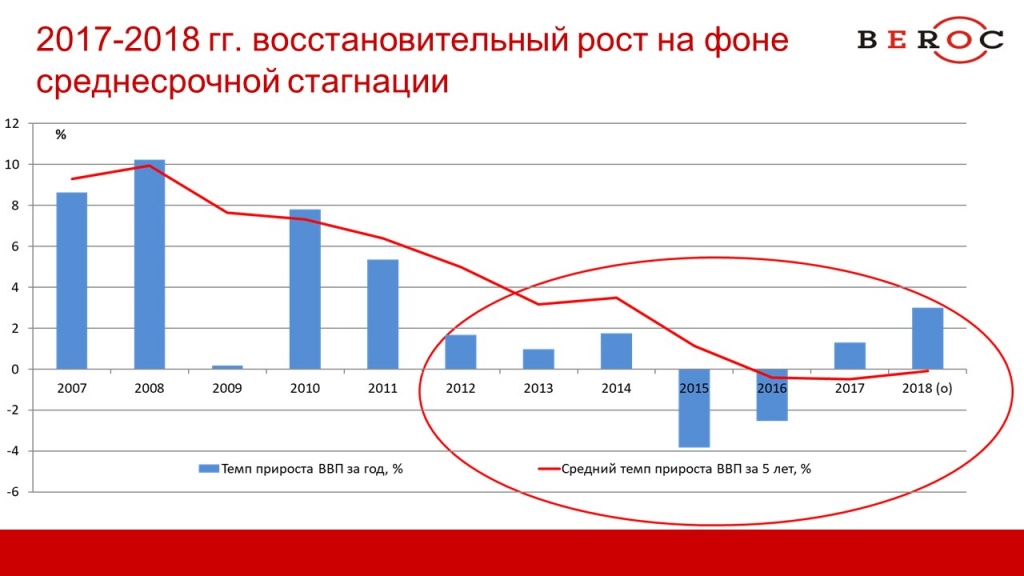

— Последние два года у нас наметился рост ВВП. Но он был восстановительным.

Причиной восстановительного роста стала адекватная политика, которая в последние годы была нацелена на то, чтобы наша экономика развивалась так, как она может развиваться в силу своих фундаментальных предпосылок.

И вот какую экономическую ситуацию мы имеем сегодня:

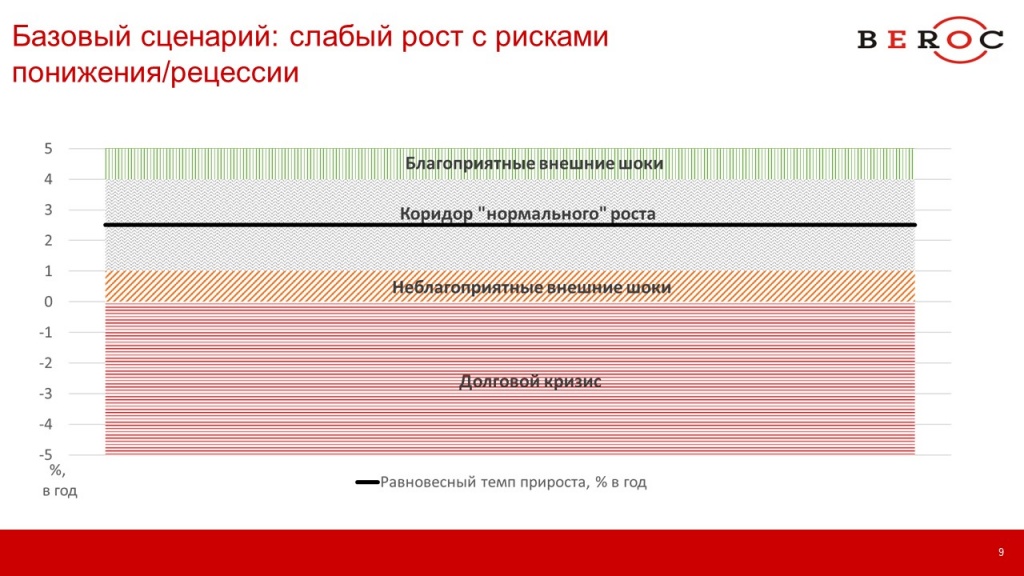

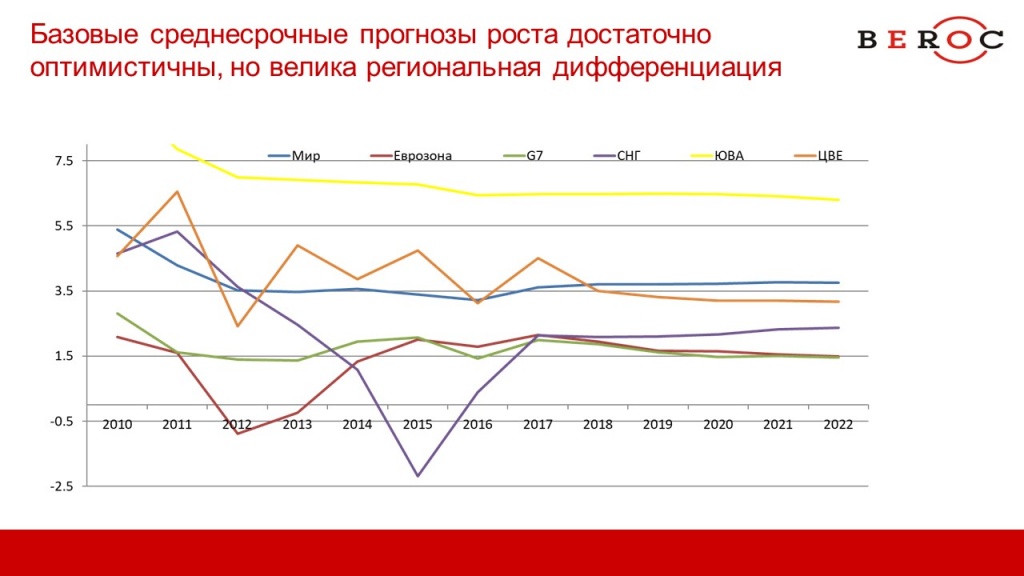

Многие эксперты, анализируя белорусскую экономическую ситуацию, часто слишком много внимания уделяют влиянию внешних шоков. Но в среднесрочной перспективе они ведут к изменению примерно на один процентный пункт, причем как благоприятные, так и неблагоприятные — это видно на графике.

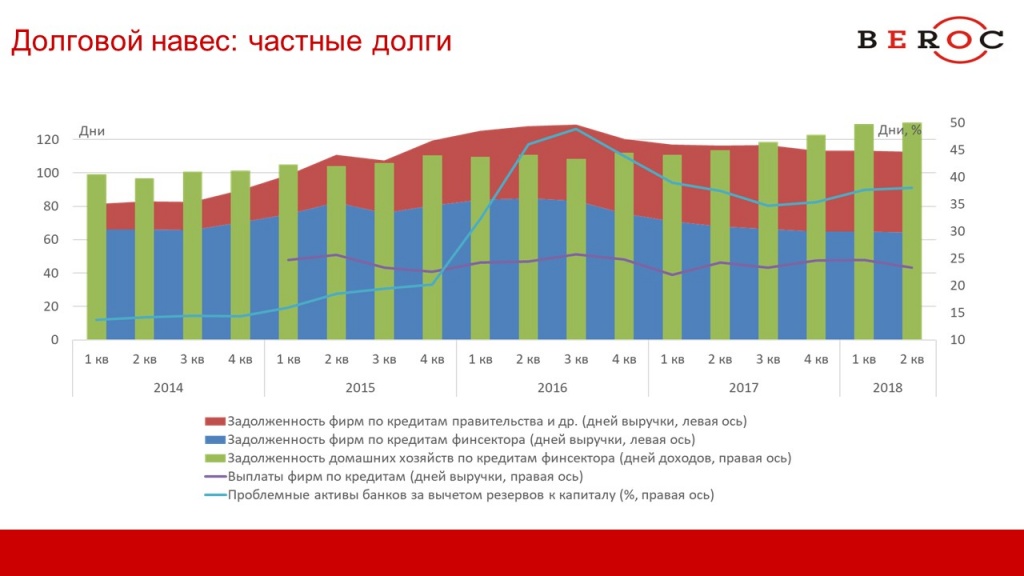

Отдельно стоит отметить «красную зону», которая обозначает риски, связанные с долговым кризисом (госдолг и частные долги). Их также нужно иметь в виду. И хотя адекватная экономическая политика в последние годы позволила во многом нивелировать триггер долгового кризиса, неблагоприятные внешние шоки могут стать дополнительным катализатором для него.

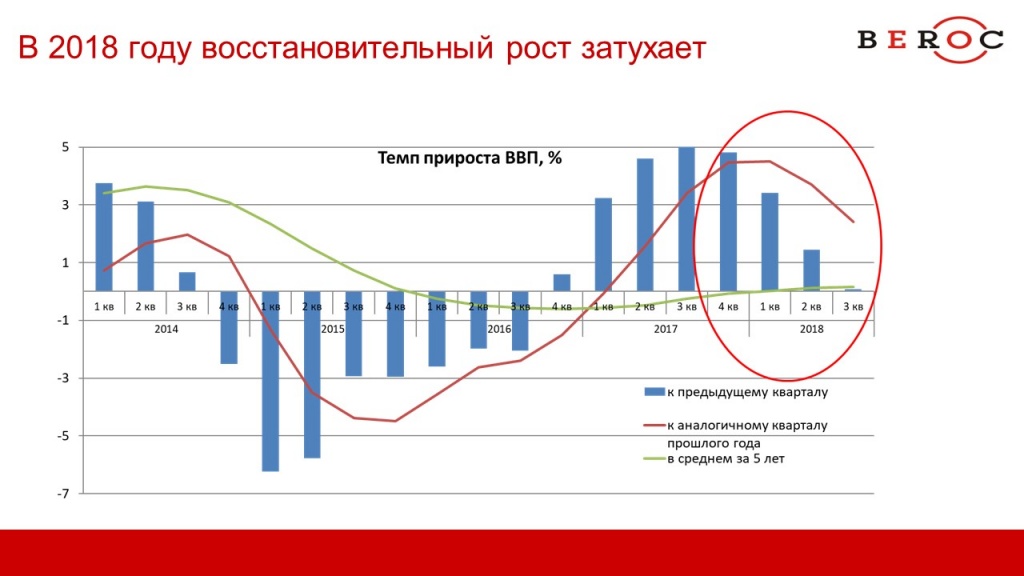

Что было в 2018 году

Во втором и третьем квартале 2018 рост ВВП существенно замедлился.

Второй квартал стал своеобразным «водоразделом», когда период восстановительного роста себя исчерпал. Плюс — наметилось несколько негативных тенденций: начали снижаться инвестиционная активность и расти инфляционные ожидания, а также ухудшилась внешняя конъюнктура.

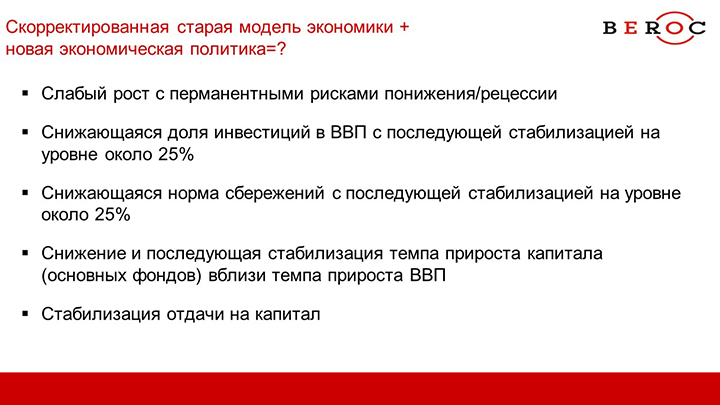

Прогнозы и выводы

В ближайшем будущем при прочих равных условиях ожидать усиления темпов роста не стоит. Даже есть основания предполагать, что рост замедлится.

Что на это будет влиять?

Внешние риски. Несмотря на то что прогнозы по внешнеэкономической ситуации достаточно оптимистичны, в последнее время в мире усилилась региональная дифференциация. И перспективы региона СНГ выглядят хуже, чем, например, перспективы стран Юго-Восточной Азии и Латинской Америки.

Базовый оптимистичный сценарий подвержен рискам. Среди них:

- Ужесточение монетарной политики США, ограничение потоков капитала

- Замедление роста на фоне протекционизма

- Шоки на фондовом рынке

- Неопределенность в динамике цен на нефть

- Замедление роста и опасность «жесткой посадки» в странах с развивающимися рынками

- «Реинкарнация» кризиса в Еврозоне

- Госдолг США

- Влияние политических факторов.

Остановлюсь подробнее на некоторых из них.

Ужесточение монетарной политики в мире. На фоне ужесточения монетарной политики в США, которое началось с конца 2015 года, но именно в 2018 набрало темпы, будет происходить перераспределение потоков капиталов в мире. Капитал на фоне большей доходности в развитых странах начинает уходить из развивающихся.

Это представляет угрозу не только для самих развивающихся стран, но и для мировых фондовых рынков. Из-за 8 лет сверхмягкой монетарной политики многие фондовые индексы взлетели, есть мнение, что они переоценены. Поэтому накопился потенциал для их существенной коррекции.

Цены на нефть. В среднесрочных перспективах прогноз по ценам на нефть неопределенный. Однако в краткосрочных они могут быть достаточно низкими, конкретный диапазон я называть не берусь.

Сланцевые нефтедобытчики США вышли на пик своих мощностей, что с четвертого квартала 2018 обуславливает избыток предложения нефти на рынке. По нашим прогнозам, весь 2019 год будет наблюдаться накопление ее запасов. На этом фоне вероятность снижения цен на нефть в 2019 достаточно велика.

Внутренние риски. На фоне неблагоприятной внешней среды могут дать о себе знать внутренние риски.

Долговой навес. По международным меркам у нас очень маленький госдолг. Но проблема в том, что 90% этого долга — в иностранной валюте. А собственные поступления иностранной валюты в бюджет ограничены. И этот разрыв ликвидности в иностранной валюте может оказать неблагоприятное влияние.

Фискальные риски. Они перечислены ниже:

Это все приводит к ряду противоречий в экономической политике Беларуси.

1. Центральные банки многих стран повышают свои ключевые ставки. Белорусский Нацбанк последние два года пытался задать устойчивый тренд на ее снижение. Но потенциала для снижения ставок уже нет, и скоро на повестке дня может встать вопрос, что ставку надо будет повышать.

Но повышение — это угроза для стабильности в обслуживании долгов и для перспектив экономического роста.

2. В августе-сентябре многие говорили о высокой вероятности нового кризиса развивающихся стран по аналогии с 1997−1998 годами. Для сглаживания этих шоков может потребоваться более серьезное обесценивание национальных валют, в Беларуси в том числе. Но в нашем случае это бьет по устойчивости в обслуживании долгов, поскольку они номинированы в валюте, в том числе и госдолга.

3. На фоне неблагоприятной среды обычно власти пытаются фискально простимулировать экономику. Но из-за налогового маневра, о котором мы упоминали выше, возможности фискальной политики ограничены

Наш базовый сценарий предполагает, что 2019 год будет несколько хуже, чем нынешний, но к 2020 году мы должны выйти к росту в 3%.

Этот сценарий составлялся исходя из того, что внешняя среда будет ухудшаться, но не драматично. Здесь, например, заложены цена на нефть в районе $ 60 за баррель, небольшое повышение ставок ФРС.

Если внешняя среда будет более благоприятной, то мы пойдем по траектории зеленой лнии, если хуже — то по синей.

Если экономическая политика будет оставаться адекватной, то мы увидим достаточно ровную инфляционную картину.

Если обобщить все вышесказазанное, то в 2019−2020 годах мы ожидаем: